3 de Enero 2018

finanzas

Pronósticos y recomendaciones para decidir cómo invertir

Cinco especialistas consultados por El Cronista comparten su visión para este año y sugieren cómo posicionarse en función del escenario que manejan

¿Qué esperan las administradoras para este año? ¿Puede el mercado seguir subiendo como en 2017? ¿Es momento de hacer serios ajustes en la cartera? Cinco especialistas responden.

- Gustavo Cañonero, Head Strategist y Partner de SBS Fondos

Aunque esperamos encontrar un escenario global crecientemente complejo, también vemos posible la continuación de tasas de interés y volatilidad financiera todavía moderadas, creando las condiciones para un 2018 todavía muy propicio para los activos argentinos. La ratificada estrategia argentina de gradualismo seguirá sosteniéndose en el crédito externo, extendiendo cierta fragilidad en el tiempo, y sustentando un peso real apreciado. Un aspecto relativamente negativo es que el programa financiero del gobierno se mostrará igual de abultado que en 2017 y deberá enfrentarse con un entorno en el que el posicionamiento global en Argentina tiene menos espacio para crecer sin nuevos flujos a las carteras emergentes. Por lo positivo, el gobierno ha logrado reformas importantes que pueden confirmar un control mucho más exigente del gasto público y fomentar la inversión privada, haciendo más sustentable el proceso actual. Al mismo tiempo, aún a pesar de los cambios recientes en las metas del Banco Central, este deberá sostener tasas reales altas creando un escenario ideal para las estrategias de carry en pesos.

En términos macroeconómicos, proyectamos un crecimiento económico que vuelve a oscilar alrededor del 3%, una tasa de inflación cercana al 17% para fin de año, consistente con un dólar por debajo de 21 ARS/USD, y un déficit primario que llega al 3% del producto bruto interno. La nota más preocupante este año que comienza es el tamaño del déficit externo con una cuenta corriente que puede exceder 5% del PBI. Las mismas muestran que el gradualismo fiscal tiene sus costos, particularmente en términos de acumulación de deuda pública y externa, pero que de todos modos luce sustentable apoyado en una perspectiva de continuidad de políticas de mediano plazo que apuntan a una reducción sostenida del déficit fiscal, con una disminución del peso del estado en la economía y una menor presión tributaria.. A los avances recientes conseguidos por el gobierno en el tema reformas deberán sumarse más iniciativas que permitan mejorar la competitividad global de la economía y aumenten la sustentabilidad, pero el gobierno pareciera contar con suficiente tiempo para ir avanzando con cautela, armando consensos, y otorgándole cierto grado de irreversibilidad a los cambios. Demás está decir que el desafío no dejará de ser importante, pero encontramos elementos para pensar que Argentina puede seguir construyendo una economía crecientemente sólida y vamos a apostar a ello, aunque con cautela y condicionados por los desarrollos que podamos presenciar en los mercados globales.

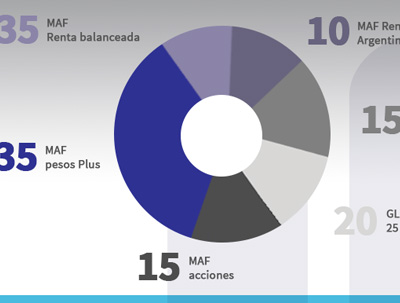

A nuestro entender, la perspectiva señalada anticipa un escenario ideal para estrategias en pesos (con cobertura activa en Rofex), para obtener un rendimiento en USD de más de 10% con cierto control de volatilidad, principalmente en Lebacs cortas. De la misma manera vemos la posibilidad de una nueva reducción del spread argentino de 30-50 puntos básicos, favoreciendo posiciones en bonos soberanos y sub-soberanos en el tramo largo de la curva, aunque tomando cobertura ante los crecientes riesgos externos (particularmente tasas). Mientras tanto, las acciones continuarán representando una gran apuesta de cara al largo plazo, aunque el mercado debiera comenzar a presentar un mayor grado de selectividad para poder mantener retornos en dólares de dos dígitos. En este contexto resaltamos las oportunidades en nuestros SBS Acciones FCI (119,0% en 2017 en pesos), SBS Crecimiento FCI (9,77% 2017 en dólares), y SBS Pesos Plus FCI (25,0% en 2017 en pesos).

- Diego Bufano, Head Portfolio Manager de Quiron Asset Management

La última semana del 2017 se anunció la ampliación de las metas de inflación para el año 2018 desde 10% hasta 15%, postergándose el objetivo del 5% anual para el año 2020. Esta calibración configura una señal de racionalidad económica para los años que vienen, sumado a que se realizó en conjunto entre Hacienda, Finanzas, el Banco Central y el jefe de Gabinete, alineando la política monetaria, las medidas económicas y la recaudación fiscal. El devenir de los próximos meses demostrará el resultado de la decisión. En el corto plazo el salto del tipo de cambio suma algo de inestabilidad y alimenta la inflación y la medida corrigió las valuaciones en el mercado de acuerdo a los nuevos valores, depreciando el tipo de cambio casi 5%. Por su parte, los bonos CER subieron 5%, las tasas de la curva de Lebacs corrigió entre 50 bps en el tramo corto y 200 bps en el tramo largo.

Para el 2018 confiamos en el éxito de las medidas llevadas adelante por el gobierno. En el corto plazo, colocarse en Lebacs ante la expectativa de contracción de tasas aprovechando el carry trade o directamente su nivel. A su vez, consideramos que en 2018 habrá que mantener principalmente bonos en dólares en todos los sectores de la curva, apostando a que las mejores condiciones de mercado generaran una compresión de spreads aportando puntos al portafolio. Finalmente, respecto de los bonos que ajustan por Cer, creemos que las valuaciones de dichos bonos ya hicieron su trabajo y ajustaron a las nuevas condiciones. Pero no olvidamos cuestiones tales como la coordinación por las paritarias y tarifas, por lo que este ajuste contiene la "opción" por incumplimiento del objetivo inflacionario.

- Fernando Lisanti, Portfolio Manager de Mariva Asset Management

Después de que el tipo de cambio evolucionara claramente por debajo de la inflación en 2017, esperamos que en el 2018 el dólar muestre un incremento mucho más alineado a la misma. Entendemos que las expectativas de menores tasas reales en pesos con las que la economía comienza el año pondrán algo más de presión en el tipo de cambio a lo largo de este año.

De todas formas, creemos que la evolución del tipo de cambio no será lineal. Es posible que el Gobierno intente realizar buena parte de las emisiones de deuda en el exterior temprano en el año tratando de asegurarse el financiamiento. A su vez, en abril comienza la cosecha gruesa del agro, lo cual estacionalmente incrementa la oferta de divisas. Por su parte, en el segundo semestre la oferta de dólares podría ser algo menor, lo que implicaría alguna presión adicional en la dinámica del tipo de cambio. A su vez, habrá que seguir de cerca la evolución de las políticas fiscales y monetarias, así como posibles fuentes de volatilidad en la economía internacional.

Respecto a los bonos en dólares, después de un 2017 de fuertes ganancias creemos que la deuda argentina puede seguir dando buenos rendimientos en dólares, aunque esperamos que sean menores que el año pasado. Por una parte entendemos que los bonos de Argentina tienen espacio para comprimir entre 50 y 75 puntos básicos contra el resto del mundo, siempre y cuando los mercados internacionales sigan interpretando que el país continúa en un camino de ordenamiento de la macroeconomía. Por otra parte, se espera que en 2018 la Reserva Federal de EE.UU. incremente en 3 oportunidades la tasa de referencia, lo cual implicaría mayores tasas internacionales. En este contexto, creemos que la deuda no tiene mucho espacio para generar apreciaciones de capital y que las ganancias vendrán más orientadas por el carry. En cuanto a los bonos en pesos, empezamos el año con preferencia por los bonos CER, dado que los próximos datos de inflación podrían ser relativamente elevados a la vez que el mercado espera menores tasas reales en las Lebacs.

- Belisario Álvarez de Toledo, Portfolio Manager de Consultatio

Para 2018 esperamos que continúe la compresión de spreads que venimos observando en los últimos años pero con una ritmo más pausado teniendo en cuenta que las reformas pendientes son de índole más estructural. En este sentido observamos que las recientes medidas aprobadas en el sprint final de sesiones extraordinarias tendrán una influencia positiva sobre el riesgo país en la medida que den certidumbre al path de reducción del déficit fiscal y la competitividad de la economía. Más allá de estos factores consideramos ideal mantenerse en la parte media de la curva dado que la compresión argentina se puede ver acompañada de una nueva suba de las tasas largas si la inflación en Estados Unidos comienza a mostrar un ritmo mas importante que llevaría a la Fed subir las tasas nominales.

Con respecto al allocation de moneda, observamos que el tipo de cambio real multilateral arranca en el año en un nivel elevado debido a la depreciación de diciembre, que ha superando al nivel de fines de 2016. Teniendo en cuenta los spreads positivos de los bonos en pesos, esperamos una apreciación pausada del peso aunque a un ritmo menor que el año pasado teniendo en cuenta el nivel de déficit que ha alcanzado la cuenta corriente. En particular favorecemos bonos Badlar largos que superan en carry a las tasas de Lebac actuales, apuntando a una mayor fortaleza de la tasa Badlar dada la mayor iliquidez del sistema bancario que explique una compresión del spread Lebac/Badlar.

En las acciones hemos observado un rally en los últimos días explicado por el relajamiento de la política monetaria con la consecuente reducción en las tasas de interés reales de largo plazo y la expectativa de un mejor dinamismo de la economía para 2018. En este segmento favorecemos las empresas de servicios públicos tanto del segmento energético como gasífero. Para 2018 es preciso mantener un ojo sobre los sesgos de política monetaria tanto del BCRA como de la Fed. En particular, el dividend yield del S&P comienza a competir con la tasa de interés de los Treasuries y podría desbalancearse si la Fed decide incrementar la tasa más allá de lo esperado. En el plano local también podría ocurrir que la inflación argentina no logre converger a la nueva meta y el BCRA tenga que endurecer el sesgo de su política monetaria. Con esto en mente consideramos que 2018 nuevamente puede ser un año positivo debido a la esperada inclusión de Argentina en el MSCI emergente y el soporte que le puede dar la exención impositiva de las personas físicas.

- Federico Diez, Gerente General de Quinquela Fondos

Hasta hace algunos días atrás, previo a la elevación de la meta de inflación, se esperaba para 2018 un crecimiento que le costaba mucho llegar al 3%, una inflación claramente por encima de la meta que se podía ubicar rondando el 17%, una tasa de interés de la política monetaria muy elevada en términos reales, 8/10 puntos por encima de la inflación, que buscaba forzar la baja de la inflación a valores más cercanos a la meta y con ello la continuación del proceso de apreciación cambiaria con un tipo de cambio poco arriba de los $ 20 hacia fines del año. La elevación decidida en la meta de inflación de 2018, llevándola al 15%, significa la definición del gobierno de tomar el crecimiento económico como primera prioridad por sobre la velocidad de la baja de la inflación. Esta modificación implica principalmente una reducción esperada en la tasa de interés real en relación a la que hasta ahora se esperaba, mayor elevación del tipo de cambio y mejores expectativas en términos de actividad. La búsqueda de bajar más de 10 puntos la tasa de inflación, que no era creíble hasta ahora por parte del consenso de analistas económicos, llevaba a la necesidad de exagerar el nivel de las tasas de interés con sus consecuencias negativas para el tipo de cambio y el nivel de actividad. En términos de la actividad económica 2017 habría terminado teniendo un crecimiento poco por debajo del 3%. Se puede esperar algo parecido para 2018 mientras el gobierno espera un crecimiento por encima del 3%, más ahora a partir del cambio en la meta de inflación.

La suba en la meta de inflación y la consecuente baja esperada en la tasa real de interés debería tener efectos positivos en términos de actividad. Por un lado, un mayor tipo de cambio debería favorecer a las economías regionales y a los sectores transables y debería ayudar a la inversión ya que un tipo de cambio menos apreciado anima más al inversor de largo plazo. La inflación por su parte podría estar un poco por encima de lo que se esperaba semanas atrás para 2018. En un principio se podría ubicar en torno al 18% luego del 24% que tendría 2017. Un tipo de cambio más elevado le sumará algo más a la inflación teniendo en cuenta además que ahora hay un traslado automático de la suba del tipo de cambio a los precios de las naftas y gasoil. Las discusiones salariales tendrán un piso más elevado aunque ya se descontaba que las paritarias se iban a discutir en base a las expectativas privadas de inflación y no en base a las metas del Banco Central. Este seguirá trabajando para alcanzar su nueva meta, que sigue siendo bien exigente y en donde para las expectativas será muy importante la evolución de la inflación núcleo de los próximos meses, luego de octubre/ noviembre de 1,3% mensual, especialmente luego de la reciente suba del tipo de cambio del 7% en la segunda quincena de diciembre. Las tasas de interés deberán ser menores a las expectativas que había previamente al cambio en la meta de inflación. Si ahora hay que bajar 3 puntos menos la tasa de inflación es lógico esperar un sesgo contractivo menor de la política monetaria. El tipo de cambio será más elevado que el que se esperaba antes del cambio de la meta de inflación. Menores tasas de interés implicarán más tipo de cambio

Empieza 2018, el gobierno pretende evitar una desaceleración de la economía. Tendremos menores tasas reales de interés y una meta fiscal que se buscará cumplir sin excepción. La inflación seguirá bajando a ritmo más lento y al dólar le costará seguir el ritmo de aumento de los precios.

FUENTE: El Cronista

Enlaces de interés