Noticias

28 de Junio de 2017

finanzas

Mercados: no habrá sorpresas con la elección.

Velasco sugiere cautela por la vulnerabilidad a shocks externos en una economía que hoy es muy dependiente del acceso al financiamiento en moneda dura.

Ya pasada la noticia que tanto esperaba el mercado respecto del ingreso a emergentes y sabiendo que finalmente Argentina sigue siendo categorizado como mercado de frontera, los inversores absorbieron rápidamente la noticia, generando shocks transitorios pero que no lograron alterar la tendencia de los activos financieros.

El Merval generó un recorte mínimo respecto de lo que se esperaba que podría llegar a precipitar la mala noticia mientras que los bonos ya recuperaron más de la mitad de toda la baja registrada tras la noticia de que MSCI demoraría por el momento la inclusión del país en la categoría emergente. El mayor impacto se dio en el tipo de cambio, que amplió el avance y que en las últimas horas ha extendido las subas iniciadas con el estallido de la crisis política en Brasil.

Existen riesgos que hay que evaluar cuidadosamente a la hora de diseñar un portafolio y por eso El Cronista se acercó esta vez a conocer la visión de Francisco Velasco, Estratega de Renta Fija de Banco Mariva y la cartera que desde la entidad están sugiriendo a sus clientes.

"El mercado argentino la semana pasada estuvo signado por dos sorpresas: la emisión del bono soberano en dólares a 100 años y la noticia de la no inclusión del mercado accionario argentino en la categoría de mercado emergente por parte del proveedor de índices MSCI, lo que desató caídas en renta fija, variable y en el peso. Estos hechos puntuales nos recuerdan que, a pesar de continuar estando en un contexto de híper-liquidez global y de la positiva percepción de los inversores del mundo hacia Argentina, la volatilidad como variable esperada debe ser incorporada en todas las decisiones de inversión", explicó Velasco.

Desde Mariva tienen una visión sobre el mercado argentino optimista, aunque con un cierto grado de cautela. "Nuestro caso base es que los spreads de deuda soberana continuarán comprimiéndose (empujando así a provincias y corporativos) y que las elecciones de medio término no aportarán una sorpresa negativa en relación a lo que esperan los mercados (esto es, un triunfo de Cambiemos) a pesar de que la economía no mostrará el fuerte crecimiento tradicional de años electorales", señalan. Pese a eso, Velasco agrega: "La cautela viene dada por la vulnerabilidad que percibimos a shocks externos en una economía muy dependiente del acceso a financiamiento en moneda dura".

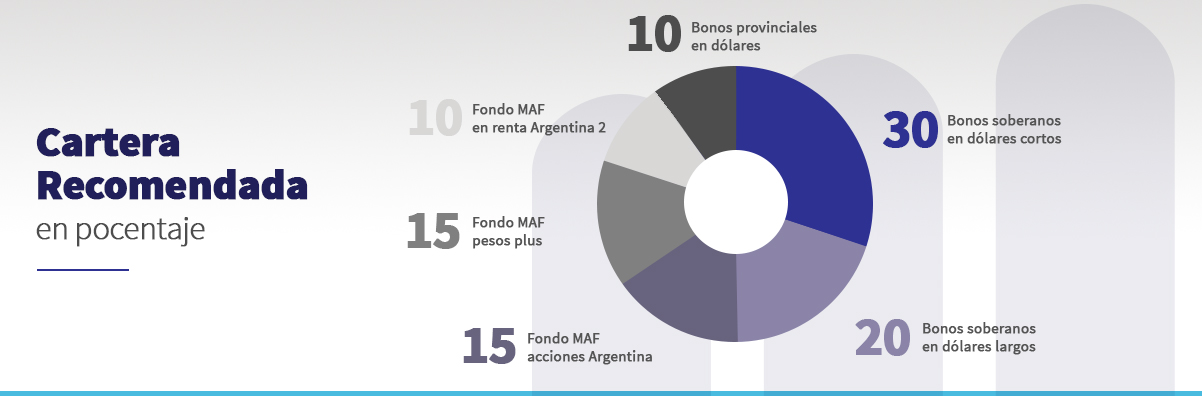

Yendo puntualmente al armado del portafilio, Velasco sostiene que "para el armado de una cartera tipo partimos de las dos elecciones básicas que enfrenta un inversor local: renta fija vs variable e instrumentos en dólares vs pesos. Para la cartera escogida otorgamos una ponderación de 85% en renta fija y 15% en renta variable. En renta variable creemos que la volatilidad se puede mantener elevada luego de la no inclusión en el índice de emergentes, pero por otro lado las bajas generalizadas proveen un mejor punto de entrada. En cuanto a la elección de moneda, si bien creemos que el peso se continuará apreciando en términos reales en el corto plazo, los riesgos de una corrección brusca dentro de los próximos 12 meses existen. Por tanto, recomendamos una mayor exposición a activos en dólares del 70% de la cartera".

Según el especialista, "a partir de estas elecciones fundamentales, conformamos nuestra cartera buscando una diversificación en activos de renta fija y renta variable. La misma está compuesta por un 15% del Fondo MAF de acciones argentinas, un 15% del fondo MAF Pesos Plus, un 30% de bonos soberanos en dólares dentro del tramo corto de la curva argentina, un 10% del Fondo MAF Renta Argentina que apunta a activos de renta fija en dólares soberanos y corporativos en dólares y Lebacs, un 10% de bonos provinciales en dólares y finalmente un 20% de bonos soberanos en dólares de largo plazo".

Fondo MAF acciones Argentina: 15% de la cartera. El fondo invierte en acciones del índice Merval, con desvíos de ponderación temporarios respecto al mismo para reflejar visión positiva o negativa de determinados sectores.

Fondo MAF pesos plus: 15% de la cartera. El fondo, que permite disponibilidad de efectivo en 24 horas, se compone de 75% de Lebac, 10% de ON de empresas, 10% de bonos provinciales y 5% otros. De manera práctica el inversor gana exposición al carry trade vía activos con retornos reales esperados positivos.

-Bonos soberanos en dólares cortos: 30%. En esta porción de la cartera incluimos Letes a 365 días y bonos con vencimiento hasta 2022. Los rendimientos esperados de estos activos son de entre 3% y 4.6%, con baja volatilidad.

Fondo MAF Renta Fija Argentina 2: 10%. Este fondo, que invierte en bonos corporativos en dólares emitidos por empresas argentinas (65%), bonos soberanos en dólares (20%) y Lebac (15%). Tiene un rendimiento esperado en dólares en torno al 6% con una duración promedio de 4 años. Permite al inversor acceder a un portfolio diversificado sin requerimiento mínimo de inversión.

Bonos provinciales en dólares: 10%. Los bonos emitidos por determinadas provincias (Buenos Aires, Ciudad de Buenos Aires, Santa Fe, Córdoba) tienen un perfil de riesgo similar a los bonos soberanos, con alta correlación a los mismos, pero otorgan un rendimiento superior. Nuestros bonos preferidos son los de Buenos Aires y Mendoza con vencimiento en 2024, con TIR de 6.1% y 6.7%, respectivamente.

Bonos soberanos en dólares largos: 20%. Los bonos largos tienen TIR superiores a expensas de riesgos mayores. Estos bonos son los que mayor incremento de precio verían (por su mayor duration) ante la gradual compresión de spreads soberanos que esperamos. Recomendamos el bono Par, con una TIR de 7.25%.

FUENTE: El Cronista